輝達即將於本周三公布最新財報,市值有望衝破三萬億美元。 (美聯社圖片)

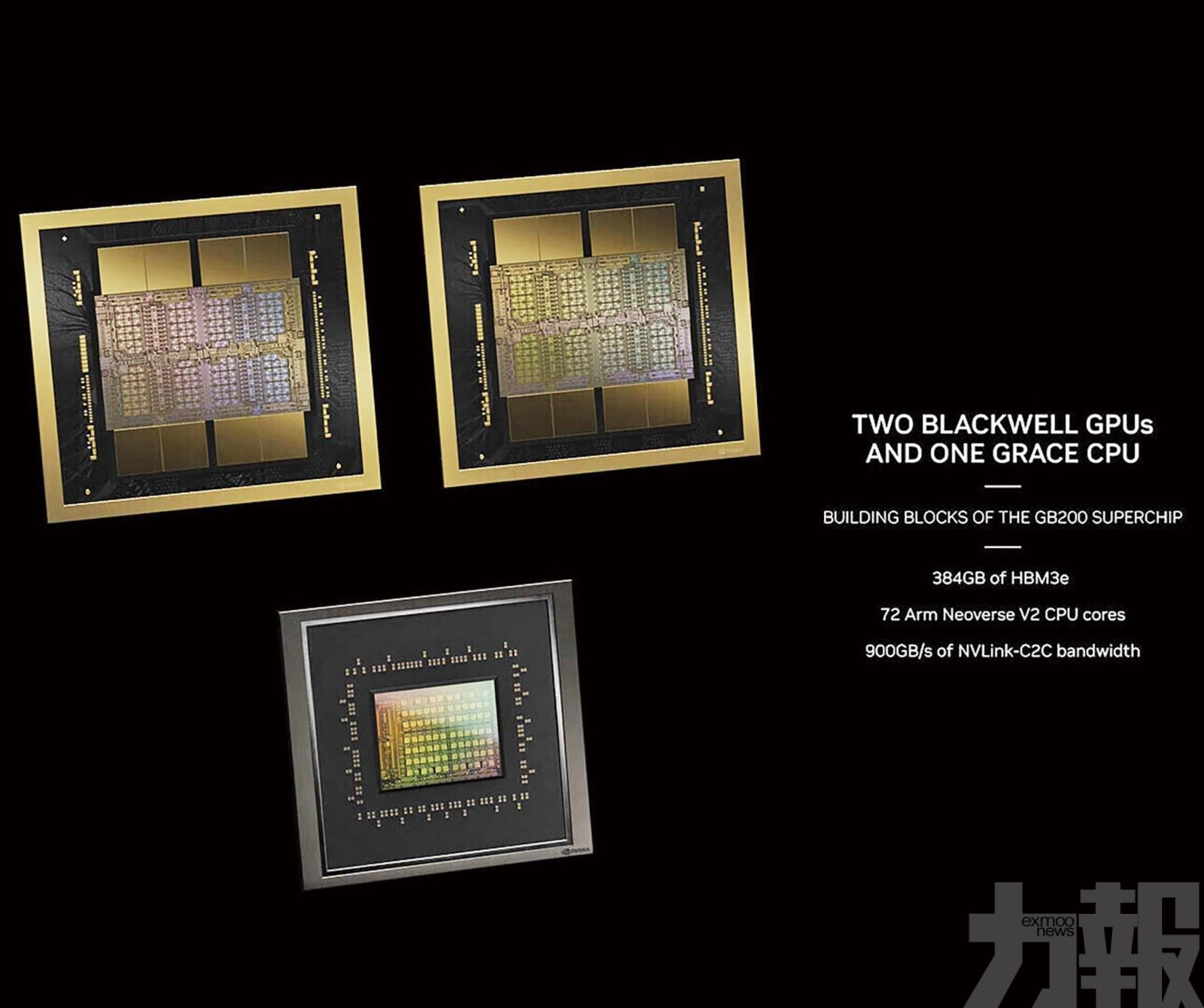

輝達GB200超級晶片預計明年將出貨90萬顆。 (網絡圖片)

繪圖處理器大廠輝達(Nvidia)本周三(22日)公布上季財報,能否再度釋出大利多引爆新一波人工智能(AI)概念股漲勢,投資人拭目以待。無論如何,生成式AI熱潮方興未艾,意味輝達晶片仍將供不應求,有助輝達市值從目前的大約2.3萬億美元挑戰3萬億美元大關。

在過去短短九個月內,輝達市值就從一萬億美元倍增至2萬億美元,增值速度之快無與倫比。不過,從2兆美元攀抵3兆美元的上坡路難度更高。多位知名投資人指出,AI狂熱已把許多概念股的估值推上不理性的價位。

金融時報報導,輝達目前的預期本益比約35倍,已從2022年初的55倍大幅降下來,價位不算高得離譜。再考量該公司潛在市場的規模,以及穩穩掌握的訂價權,輝達大有機會躍為美國市值最高的個股。

對輝達前景有疑慮的分析師指出,競爭者來勢洶洶,輝達AI晶片面臨Google的TPU、超微(AMD)的MI300X和其他潛在對手的挑戰。

擁強大護城河 毛利率高

金融時報稱,輝達擁有兩大優勢,即是搶得市場先機,以及封閉的生態系。

輝達布局AI晶片市場多年,自製的繪圖處理器(GPUs)證明能勝任訓練大型語言模型(LLM)所需的巨量運算任務,成為發展生成式AI應用的利器。反觀競爭對手雖卯勁急起直追,卻因組裝先進高效能晶片所需的半導體廠產能有限而備受掣肘。建置這些產能並非一蹴可幾,需要投注多年的時間和巨額的資金。

此外,輝達透過自家CUDA平台,對客戶提供一站購足服務。CUDA是個軟體層,用來優化輝達的晶片,並允許客戶運用CUDA程式碼打造應用程式讓輝達晶片去執行。可相提並論的一個例子是蘋果公司,這個iPhone製造商也自行打造軟體,並在自家硬體裝置上執行。

綜合觀之,這些優勢讓輝達能在AI晶片市場取得支配地位,並掌握訂價權。短短兩年內,輝達的毛利率從65%衝上將近73%。相形之下,超微的利潤率為51%,英特爾這方面的利潤約41%。

產品持續領先 銷售潛力大

此外,銷售可能持續衝高。無論是生成式AI應用的現階段(訓練LLMs),或下一階段(「推論」),都需要用到大量的CPU。影音、圖像、文字等生成式AI處理要求的市場不可限量,規模可能遠大於訓練這些模型的市場。輝達最新晶片,Blackwell B200 GPU,處理這些要求的速度比上一代晶片快30倍。

輝達牢牢掌握以上優勢,隨著生成式AI焦點轉向,仍可望持續領先競爭對手。

摩根士丹利證券在最新釋出的「AI供應鏈產業」報告中指出,輝達GB200超級晶片2025年的出貨量將達90萬顆。

報告指出,GB200 DGX/MGX伺服器系統正進行設計微調與各種測試,估計要數個月的時間,才能確定2025年訂單與供應鏈分配。大摩預估,根據CoWoS先進封裝產能,今年下半年估計將有42萬顆GB200送至下游市場,明年則約150-200萬顆的產出水準。從上游出貨到下游組裝,約有一季的落差,估計2025年GB200超級晶片的總出貨量將達90萬顆。